发布日期:2024-09-02 16:27 点击次数:140

东兴证券股份有限公司赵军胜近期对海螺水泥进行研究并发布了研究报告《历史底部持续蓄力,等待改善》,本报告对海螺水泥给出买入评级,当前股价为20.49元。

海螺水泥(600585) 公司发布2024年半年报:2024年上半年公司实现营业收入455.66亿元,同比下降30.37%;归属于母公司所有者的净利润为33.26亿元,同比下降48.59%,扣非后归母净利润为31.85亿元,同比下降48.28%,实现EPS为0.63元。 点评: 需求低迷,公司量价齐跌导致利润和收入大幅回落。2024年全国水泥行业需求低迷,上半年累计产量为8.51亿吨,同比下降10%。受行业需求低迷影响公司上半年自产销量为1.26亿吨,同比下降3.35%,降幅远低于行业水平。同时,为了保证市场份额,进行降价,公司上半年销售价格为239.76元/吨,同比下降21.58%。在量价齐跌的双重拖累下上半年营业收入也出现了大幅的回落,回落幅度为二十五年来的最大。 盈利水平持续在历史最低水平波动。2024年上半年公司综合毛利率和净利润率分别为18.93%和7.43%,分别同比下降0.5和2.97个百分点。公司毛利率从2023年以来一直在20%以下水平波动,净利润率从2022年下半年以来一直在10%以下波动。2024年上半年公司吨毛利为52.21元,同比下降29.51元/吨,吨净利为24.69元,同比下降21.88元/吨。虽然2024年上半年公司吨成本下降35.82元,原材料、燃料及动力、人工成本等均下降,但由于公司降价幅度较大,价格低迷导致盈利水平一直处于历史低位波动。 抗风险能力强,成本、营销和管理齐发力推进综合优势提升。公司作为水泥行业龙头公司,具备规模和成本优势,能够在行业低迷环境下依然保持一定的盈利水平。货币资金充裕,负债率低,2024年上半年公司货币资金的资产占比为27.83%,资产负债率为19.50%。同时,在成本优势突出的情况下进一步加大采购降本、全流程精细化管理及信息化和智能化建设,进行持续降本。并且进行差异化营销和巩固大客户关系开拓市场,保证市场份额。在“海螺模式”下,公司资源、技术、人才、资金和市场优势突出,在中央政府供给端优化政策的推进下,公司在行业底部不断蓄力,等待行业供给端优化后的供需新平衡和公司市占率的提升带来的业绩弹性。 盈利预测及投资评级:我们预计公司2024-2026年归属于母公司净利润分别为83.24亿元、91.14亿和103.06亿元,对应EPS分别为1.57元、1.72元和1.94元。当前股价对应PE值分别为13.42倍、12.26倍和10.84倍。考虑到公司作为行业龙头,抗风险能力强,综合优势突出,维持公司“强烈推荐”的投资评级。 风险提示:房地产行业景气度低迷持续性超预期。

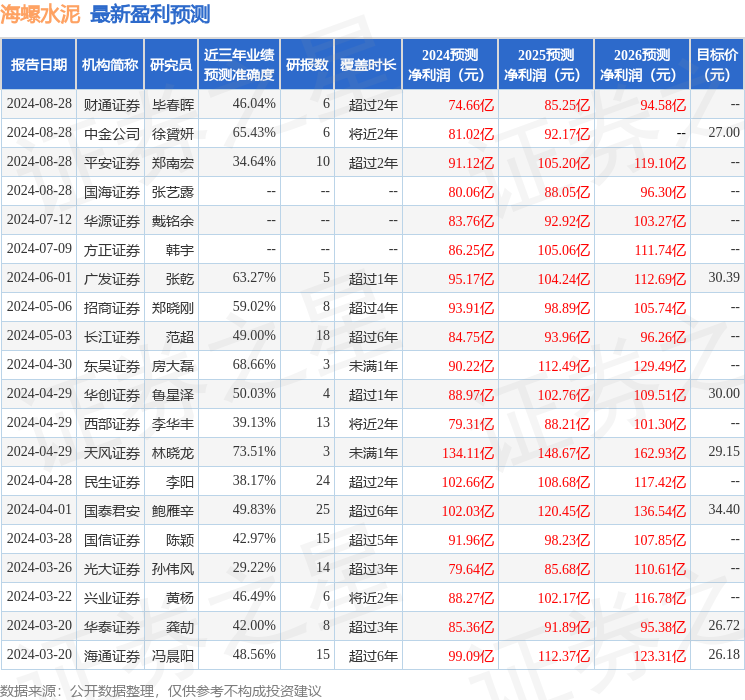

本站数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为73.51%,其预测2024年度归属净利润为盈利134.11亿,根据现价换算的预测PE为8.1。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为28.04。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。